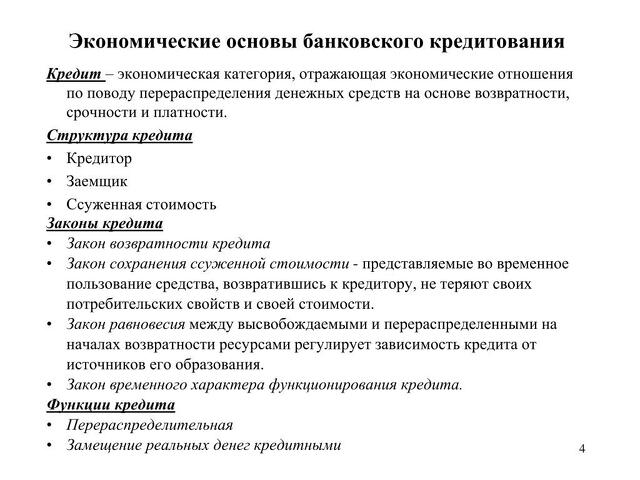

Экономическая сущность кредита: что нужно знать

Цена по запросу

Июнь 11, 2023

24

Кредит - это финансовая операция, при которой одна сторона (кредитор) предоставляет другой стороне (заемщику) денежные средства на определенный срок под определенные условия. Кредиты имеют большое значение в экономике, поскольку они способствуют созданию новых предприятий, развитию и расширению уже существующих, развитию торговли и потребительского рынка.

Кредиты могут быть как короткосрочными (на срок до 1 года), так и долгосрочными (на срок более 1 года). В зависимости от целей кредитования, кредиты могут быть потребительскими, ипотечными, автокредитами и т.д. Условия кредитования могут быть различными: процентная ставка, график погашения, порядок и сроки выплаты процентов и т.д.

Кредиты являются выгодными не только для заемщиков, но и для кредиторов, поскольку они получают прибыль от предоставления своих денежных средств. Однако, важно заметить, что кредиты могут иметь риски как для заемщиков, так и для кредиторов, связанные с невозвратом заемных средств, несвоевременной выплатой процентов и т.д.

Понимание экономической сущности кредита позволяет заемщикам и кредиторам принимать обоснованные решения в выборе кредитных продуктов и возможности кредитования, оценивать риски и преимущества их использования в настоящее время и на будущее.

Экономическая сущность кредита

Кредит - это средство, которое используется для финансирования различных проектов и покрытия расходов. Основная экономическая сущность кредита заключается в выдаче денежных средств на определенный период времени с последующим возвратом суммы с процентами.

Кредит позволяет людям и компаниям получать дополнительные ресурсы для развития бизнеса или планирования персональных финансовых целей. При этом, банк или другая организация, которая выдаёт кредит, получает определенную прибыль за использование своих ресурсов.

Кредиты делятся на два вида: потребительские и коммерческие. Потребительские кредиты представляют из себя заем, который предоставляется наличными или на счёт заемщика с целью удовлетворения личных потребностей, например, приобретения автомобиля или оплаты образования. Коммерческие кредиты предназначены для финансирования деятельности предприятий, торговли, строительства и других игроков рынка.

Важно понимать, что кредиты не только являются источником финансирования, но и инструментом управления рисками. Кредиторы, выдающие кредиты, проводят оценку кредитоспособности и финансового состояния заемщика, чтобы снизить вероятность дефолта и минимизировать свои риски.

Кредитное обращение в экономике является важным фактором развития бизнеса и индивидуальных финансов, которое способствует стимулированию инвестиций, увеличению производительности и снижению влияния инфляции.

Определение и назначение кредита

Кредит – это соглашение между заемщиком и кредитором, в соответствии с которым кредитор предоставляет заемщику деньги или иной имущественный объект на условиях возврата с последующей выплатой процентов за использование этого капитала.

Кредит имеет важное экономическое назначение. Он позволяет осуществлять финансирование проектов и бизнеса, расширения производства, улучшения жилищного социального фонда, приобретение автомобилей, сельскохозяйственной техники и других ценностей. Благодаря доступности кредитных ресурсов, многие люди и компании смогли решить свои финансовые проблемы, сделать окупаемые инвестиции и осуществить свои мечты.

Однако необходимо учитывать, что кредит – это ответственная обязательство кредитора и заемщика. При получении кредита необходимо тщательно изучить все условия договора, включая проценты и сроки погашения, а также грамотно распорядиться полученными средствами, чтобы избежать передоплат и других финансовых сложностей.

Получив кредит, необходимо рассчитывать свою финансовую ситуацию на будущее и выбирать размер платежей, чтобы не превысить свои возможности.

Соблюдайте финансовую дисциплину и погашайте кредит в срок, чтобы избежать штрафов и дополнительных комиссий.

Не рекомендуется брать кредиты на личные нужды без крайней необходимости.

Принципы функционирования и виды кредита

Принципы функционирования

Кредит представляет собой соглашение между кредитором (банком) и заемщиком на получение денежных средств взаймы с условием возврата долга с процентами в определенный срок. Основными принципами функционирования кредита являются:

Возвратность - заемщик обязуется вернуть деньги кредитору с учетом начисленных процентов;

Безопасность - кредитор должен быть уверен в надежности заемщика, для этого он анализирует кредитную историю и происходящие риски;

Стабильность - сумма кредита и его процентная ставка должны оставаться неизменными в течение всего срока действия договора;

Конфиденциальность - все условия договора должны быть конфиденциальными и не разглашаться третьим лицам.

Виды кредита

Существует несколько видов кредита, каждый из которых имеет свои особенности:

Потребительский кредит - выдается на приобретение бытовой техники, автомобилей, мебели и т.д. Процентная ставка на такой кредит может быть высокой, но срок его возврата обычно не превышает нескольких лет;

Ипотечный кредит - предназначен для покупки или строительства жилья. Обычно сумма кредита и срок его возврата здесь больше, чем при потребительском кредите, а также могут быть установлены дополнительные требования, например, по страхованию жилья;

Бизнес-кредит - выдается предпринимателям на развитие бизнеса. Условия могут быть индивидуальными для каждого заемщика, в зависимости от его надежности и платежеспособности;

Персональный кредит - выдается на любые личные нужды заемщика и может иметь как невысокую, так и высокую процентную ставку, в зависимости от условий договора;

Кредитная карта - позволяет заемщику пользоваться определенной суммой денег на определенный срок, при этом проценты начисляются только с использованной суммы, а не от всей доступной кредитной линии.

Оставить комментарий

Похожие объявления

Декабрь 23, 2024

Декабрь 23, 2024

Желаете быстро и выгодно сдать лом металла в Челябинске?

Челябинск

Цена по запросу

Декабрь 22, 2024

Декабрь 22, 2024

Top-Grade and Verified Therapeutics

Москва

Цена по запросу

Декабрь 20, 2024

Декабрь 20, 2024

Интернет-магазин юридических услуг «Банкротный офис» – заявление на банкротство шаблон

Москва

Цена по запросу

Декабрь 18, 2024

Декабрь 18, 2024

Желаете знать актуальные спортивные новости?

Москва

Цена по запросу

Комментарии