Бухгалтер 60 услуги

7161.00 ₽

Декабрь 2, 2022

10

DT 60.01 kt 60.02 На самом деле это означает. Расчеты с поставщиками

Корреспонденция счетов по расчетам с поставщиками (стандартные проводки)

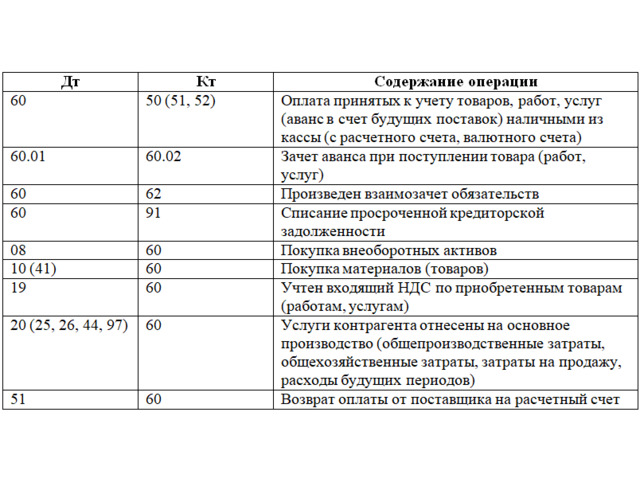

По дебету счета 60 отражается сумма обязательств по приобретению товаров и материалов, работ и использования услуги :

1) Д 60-50, 51, 52, 55 - отражение расчетных обязательств с поставщиками по валютному методу, выданных авансов - .

2) D 60-62 - осуществляется в контексте торговли сырьем.

3) D 60-66 - Получен платный кредит под поставку товара (работы,) услуг ) в рассрочку -.

(4) D 60-66, 67 - получен МПЗ, работа выполнена, предоставлена услуги Оплачивается методом кредитования (без зачисления ресурсов в R/S).

5) D 60-76-2- Приемка товара (работа, сумма задолженности, найден подрядчик, расторгнут, прекращен, расторгнут, прекращен) услуг );

6) D 60-91 - суммы, не взысканные с поставщиков или подрядчиков после окончания срока исковой давности (KZ зарезервированы после окончания срока исковой давности). Долг был списан в результате чрезвычайной ситуации.

Для кредитных счетов 60:.

(1) D 07, 08, 10, 11, 15, 19, 41-60 - Агентские очереди для поставщиков на оборудование, приобретенное с помощью приборов, наиболее важных методов, других неэнергетических активов, материальных ценностей, полученных агентством по материальной цене.

(2) D 10, 41-60- агентская очередь для поставщиков и подрядчиков ТМЦ, труд и услуги за перерасход ТМК, подсчет неполученных документов, а также при приемке.

(3) D 20, 23, 25, 26, 29, 44-60 - организационные очереди в соответствии с расчетной документацией поставщиков и подрядчиков для выполнения наемных работ и услуги Цена которых снижается за счет композиции затрат в простом внешнем виде.

(4) d 50, 51, 52, 55-60 - возврат сумм, выплаченных поставщикам и подрядчикам в соответствии с расчетной документацией и ходом работ, выданных в случае процессов.

(5) d 76.2 "Расчет претензий" до 60 лет - расчет претензий к поставщикам, подрядчикам и транспортным компаниям, возникших в результате расхождений в активах мандата. (5) D 91 - 60 - счетов-фактур и расчетных документов на сумму, определенную договором (предъявление претензий по суммам, превышающим сумму поставки, требуемую в соответствии с договором).

(6) D 91-60 - клей цены работы. и услуг Сторонние организации, созданные или предоставленные в связи с внедрением и другим отчуждением операционных систем и других активов организации. Счета подрядчика, принятые за работу по ликвидации последствий аварийных ситуаций -.

(7) D 94-60 - Любые указания на недостачу, обнаруженные на установленной продукции или сырье, в пределах цены, указанной в контракте.

D 97-60 - Клеи в цене работ. и услуг Используется для ведения РБП (например, арендные платежи, подписка на регулярные публикации)

Счет 60 - активный или пассивный?

Финансовое управление счетом 60 показывает, что это активно-пассивный счет. Например, баланс может быть настроен на начало/конец периода, например, кредит или дебет. Дебетовое начальное сальдо очевидно из общей суммы задолженности (пассива) поставщика/подрядчика перед организацией. Начальное сальдо - это стоимость ошибки агентства-контрагента. По дебету 60 счета показывается количество ресурсов, переведенных на проценты по поставкам/контрактам/договорам на выполнение работ для покрытия суммы предоплаты. В соответствии с этим на счете "Кредит 60" указывается, ТМК какого размера были приобретены. или услуг Окончательные остатки укладываются аналогичным образом.

Метод транзакции используется, когда информация отображается в "Подразделе с поставщиками" nb!account 60. Это означает, что все внутренние операции осуществляются автономно с момента оплаты - при получении ценностей, при получении работы или услуг .

Оговорки, применяемые к счету 60

Для счета 60 бронирование осуществляется в соответствии со счетом. Этот счет содержит абсолютный перечень в решении Минфина РФ от 31.10.2000.94н.

Если поставщик работает на ОСНО, НДС включается в цену товара (работы). услуг ). Во многих случаях один и тот же контрагент может выступать в качестве поставщика по одному договору и в качестве покупателя по другому. В этих случаях целесообразно применять расчет на расчет.

Примеры некоторых представленных материалов приведены ниже.

Рассмотрим обычный график подачи заявок для счета 60.

Подписаться на рассылку новостей

yandex.zen vkontakt Telegram

ООО "Ревизор" (мебельный цех) 08.04.20хх аванс за поставку стульев "Шинель" на сумму 150 000 руб. Уже 09.04.20хх был получен задаток на полную сумму 200 000 рублей, включая НДС 33 333 рубля. 33 экземпляра. В тот же день была произведена безотзывная оплата за поставку в размере 50 000 рублей.

ООО "Ревизор" Назначение бухгалтера:.

04.20хх: это 60.02 кт 51-150 000 руб. - Получен авансовый платеж от поставщика.

04.20xx:.

DT 41 KT 60.01-166,666 Roebel: 67 голов. - Товар зарезервирован по себестоимости.

KT 60.01-33.333 Roebel. 33 головы. - НДС при доставке.

KT 60.01 KT 60.02-150 000 Roebel. - Кредит на оплату доставки.

дт. 60.01 кт. 51-50 000 руб. - Оплата за доставку (остальное).

Позаботьтесь о предметах в связи с неинновационными поставками. Неотфактурованная доставка - доставка материальных ценностей. Для организации закрытия цен не существует большого количества документации. Для таких поставок субсчета используют счет 60 "Необеспеченная поставка". После получения документов делаются необходимые назначения.

Более широкое и важное полотно о неприятных родах создано специалистом "КонсультантПлюс". Если у вас еще нет доступа к системе, вы получите бесплатный пробный онлайн-доступ.

Что показывает счет 60 кредитов

Продажи в кредит - это цена поставок, приобретенных у контрагентов. Если поставка была осуществлена ранее с внесенной предоплатой, то она будет осуществляться по цене суб-блинг 60,02. Если оплата еще не произведена, доставка осуществляется по цене суб-блинг 60.01.

Если торговец является частью смешанной налоговой системы и платит НДС, кредитная сторона счета 60 появляется как входной налог на добавленную стоимость.

Общие сведения. Кредитовое сальдо по счету 60 означает, что контрагент отгрузил товар (оказал услугу, выполнил работу), но компания не смогла доставить товар покупателю. услугу Контрагент отправил товар (оказал услуги), но компания еще не рассчиталась с ним. В результате организация считается хвостом поставщика.

Проводка по счету "60.02".

Дебет.

Дебет Кредит Описание Документ 60.02000 Учет остатков на начало периода: расчеты по авансовым платежам поставщикам и подрядчикам в рублях. Выдача наличных денежных средств 60. 0250.02 Выдача наличных денежных средств из кассы предприятия на авансовые платежи (предоплату) поставщикам по договорам в рублях. Списание с расчетного счета 60.0255.01 Перечисление денежных средств со специального счета (аккредитива) организации для авансовых платежей (предоплаты) поставщикам по договорам в рублях. Дебет расчетного счета 60.0255.04Банки (за исключением аккредитивов, чековых книжек и депозитных счетов) на авансовые платежи (предоплату) поставщикам по договорам в рублях. Дебет с расчетного счета.

Кредит.

Дебет Кредит Описание Документ 50.0160.02 Возврат денежных средств на счетчик организации поставщика за ранее полученные по договору авансовые платежи (предоплату) в рублях 50.0260. 02 Внесение наличных денег в кассу организации поставщика за ранее полученные авансовые платежи (предоплату) по договору в сумме 50.0160.02 руб. . Поступление денежных средств на расчетный счет ..........................

Описание счета 60.

Счет 60 является активно-пассивным счетом и поэтому может иметь как кредитовое, так и дебетовое сальдо.

Важно: Дебетовое сальдо по счету 60 - это внесенная предоплата, а кредитовое - полученные но счету материалы, работы, . услуги .

Аналитический учет по этому счету помогает поддерживать контекст для субсчетов и каждого поставщика. Многие бухгалтерские программы поддерживают такой анализ. В результате доход формируется по каждому субсчету счета и по счету в целом. При необходимости всегда можно сформировать отдельную выписку по счету для каждого поставщика. Этот последний отчет также может служить основой для действий по сверке с поставщиками.

Что такое счет 60 в бухгалтерском учете?

Согласно Плану счетов (утвержденному приказом Казначейства 94н от 31 октября 2000 года), счет 60 называется "Сверка расчетов с поставщиками и подрядчиками". Закупка и расчеты по акциям, работам, ... услуг . Ниже приведены некоторые особые случаи.

Потребление электроэнергии, газа и воды.

Выявление излишков товаров и материалов в процессе приемки ;

приобретение услуг доставки, связи;

Поставки по выставленным счетам (на которые не получены документы от продавца).

Счета 60 - это активные и пассивные счета. Балансы могут быть как дебетовыми, так и кредитовыми. Увеличения и уменьшения могут быть показаны как дебет или кредит (более подробную информацию см. в Плане счетов на 2021 год).

Аналитические счета обычно организуются в разрезе счетов поставщиков, подрядчиков и контрагентов. В зависимости от деталей компании, анализ может быть организован в разрезе контрактов, товаров и т.д. Самое главное, можно получить доступ к информации о просроченной и еще не погашенной задолженности перед продавцами.

Бесплатный веб-бухгалтерский и налоговый учет

Балансы.

Этот обзор имеет вид таблицы, в которой показаны остатки на начало и конец периода, а также операции, проведенные по счету или судебному процессу в течение периода. Счетная ведомость - это подробный отчет, содержащий все детали, включая бухгалтерские проводки.

Программа "1С-бухгалтер" может быть использована для автоматического тестирования взаимосверок и передачи документов между компанией и поставщиками. Выбрав опцию "Расчетные ведомости и ведомости возвратов" в регулярном отчете по статье счета. 60, бухгалтер получить подробную информацию по каждому контрагенту в отдельности и по всем контрагентам.

Расположены таким образом:.

Для просмотра подробной информации о поселенцах вместе с поставщиками, вам необходимо перейти на подкатегорию 60.01.

Подряд 60.02 - необходим для определения достигнутого прогресса.

Например, если при расчете бюджета выяснится, что выплаты корреспондентам производились на основании представленных счетов, то метод появится в подстроке 60.01. Если оплата была произведена с помощью авансового платежа, то используется подкольцо 60.02.

Для ERS остаток на счете 60.01 резервируется по кредиту, а остаток на счете 60.02 - по дебету.

Если счет 60 показывает отрицательный баланс, это означает, что отчет неверен. Если на счете 60.01 имеется отрицательное сальдо, это означает, что оно неправильно зарезервировано на счете 60.02.

Например, ООО "Воробей" вносит предоплату за продукцию в размере 28 000 рублей. Товар был доставлен в компанию в установленный срок.

Оставить комментарий

Похожие объявления

Ноябрь 13, 2024

Ноябрь 13, 2024

Бухгалтерское обслуживание для бизнеса в Ростове-на-Дону

Ростов-на-Дону

5000.00 ₽

Ноябрь 13, 2024

Ноябрь 13, 2024

Бухгалтерское обслуживание для бизнеса в Санкт-Петербурге

Санкт-Петербург

5000.00 ₽

Ноябрь 13, 2024

Ноябрь 13, 2024

Бухгалтерское обслуживание для бизнеса в Москве

Москва

5000.00 ₽

Ноябрь 13, 2024

Ноябрь 13, 2024

Бухгалтерское обслуживание для бизнеса в Казани

Казань

5000.00 ₽

Комментарии