Сертификат ???? Требования к написанию ???? Формы и примеры 2022

16020.00

Октябрь 16, 2022

9

Отображается ошибка.

SRRY, страница, которую вы ищете, в настоящее время не является прямой. Пожалуйста, повторите попытку позже.

Если вы являетесь системным администратором этого источника, вам следует проверить журнал ошибок для получения дополнительной информации. Акт списания дебиторской задолженности 2022

Порядок списания дебиторской и кредиторской задолженности Это всегда вызывает много вопросов, даже у бухгалтеров с хорошим опытом аудита. Это вызывает много вопросов, потому что почти все организационные действия всегда отрицаются без того, чтобы контрагент отказался платить или просто убрался, не устранив обязательство.

Я люблю того, кто мне не нравится

Правильный порядок списания дебиторки

Согласно закону, вы не можете просто удалить DZ. Необходимо выполнить следующие действия

Руководитель вместе с поставщиками, клиентами и другими дебиторами и кредиторами должен заказать запас расчетов.

Проводится вышеуказанная оценка. По результатам составляется акт по форме ИНВ-17, в котором указывается фактическая сумма задолженности. Она должна быть списана.

Руководитель компании или компания издает приказ о списании ДЗ.

Бухгалтер производит. списание . Причиной этого является акт и учет доли. Этот процесс сопровождается установкой на правильное поведение.

Внимание. Проверьте все имеющиеся списание Документы должны соответствовать законодательству, так как налоговые органы очень внимательно следят за этой областью учета.

По мнению Суб, юридическое обозначение должно служить основанием для признания нехирургических расходов при расчете налога на прибыль. 2, п. 2 ст. 265 Налогового кодекса РФ и внесение сведений о бухгалтерском учете компании или фирмы.

Как составить акт дебиторской задолженности

Форма такого документа законом не установлена. Поэтому такие документы готовятся в соответствии с правилами подготовки таких документов. Вы можете подготовить документ вручную в журнале формата А4, но для улучшения читабельности рекомендуется использовать введенные опции.

В шапку должна быть включена следующая информация.

Полное и краткое название компании, адрес, жесть и контрольный пункт.

Жесть, жесть, жесть, жесть, жесть, жесть, жесть, жесть, жесть, жесть, жесть, жесть, жесть, жесть, жесть, жесть, жесть. списания дебиторской задолженности );

Дата выполнения действия.

В основном разделе публикуется следующая информация

Подсчет расчетов с поставщиками, клиентами и т.д. на основе бумажных документов

На какую дату была проведена инвентаризация.

Список организаций, для которых была создана DZ. Этот объект выполнен в форме стола. Он может содержать следующие графы: наименование должника, реквизиты договора с ним, дата платежа по договору, сумма задолженности Документы, составляющие основу. для списания Долги. См. общую сумму задолженности в конце таблицы.

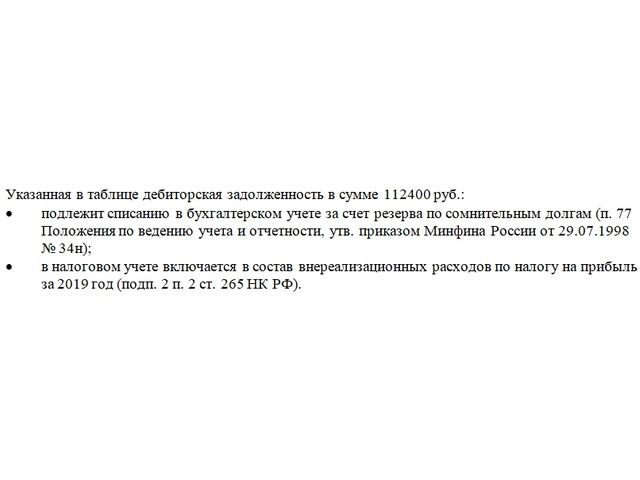

Полученная сумма должна облагаться списанию Включен в расходы по налогу на прибыль от неоперационной деятельности. Следует обратиться к пункту 77 Положения, утвержденного постановлением Министерства финансов от 29 июля 1998 года, ст. 2, п. 2 ст. 265 НК РФ.

Главный бухгалтер или другое должностное лицо, на которое возложена эта обязанность, ставит свою подпись. Нарисуйте документ на копии.

Внимание. Вместо акта может быть составлен аналогичный документ с другими названиями: протокол, решение.

Документ также добавляется к акту. К ним относятся: судебные решения, расчетные акты, первичные и платежные акты и т.д. Они должны обеспечить невозможность возмещения средств в организации.

Дебиторская задолженность

Дебиторская задолженность - Это капитальное требование организации к должнику, созданное на основании договора или правовой нормы. Тон. дебиторской задолженности За нарушение договорных обязательств.

Просроченной дебиторской задолженностью признается задолженность Она не выплачивается в установленные сроки. Долг остается на балансе организации до тех пор, пока он не будет погашен должником или не будет признан неожиданным.

Организации могут взыскать задолженность дебиторскую задолженность Организация имеет право требовать погашения просроченной задолженности в течение срока исковой давности. Согласно статье 195 Гражданского кодекса Российской Федерации, исковой давностью признается срок, в течение которого осуществляется защита права по иску лица, право которого нарушено.

Дебиторская задолженность Она является безвозвратной и считается подлежащей возмещению списанию баланса в полном объеме, включая НДС, при наступлении любого из следующих обстоятельств

Срок исковой давности истек.

Должник ликвидируется.

Должник исключен из единого государственного реестра юридических лиц как недействующее юридическое лицо.

Судебный пристав-исполнитель прекратил исполнительное производство и вынес постановление о возврате исполнительного листа взыскателю в связи с невозможностью взыскания.

В соответствии со статьей 77 Правил № 34N на основании инвентаризации дебиторская задолженность Истекшие сроки исковой давности; и задолженность по другим основаниям, амортизируются как стоимость соответствующих обязательств и в соответствии с приказом руководителя предприятия с письменным изложением причин.

Дебиторская задолженность Если резерв не сформирован в соответствии с порядком, предусмотренным пунктом 70 Положения № 34Н, то он будет списан в зону защиты по сомнительным требованиям или финансовым результатам.

Рецепт. для списания задолженности

Течение срока исковой давности может быть приостановлено, если должник совершит действие, свидетельствующее об одобрении долга.

Случаи списания задолженности

Существует ряд различных ситуаций, когда глава компании принимает решение о списании задолженности . Основные из них:

Срок взыскания долга истек, и его нельзя взыскать даже через суд.

Генеральный директор убит по личным причинам.

Должник ликвидируется.

Долг не может быть взыскан по любой другой причине.

Если такое решение принимается в связи с отсутствием возможности взыскать долг, необходимо предоставить подтверждающие документы. Например, это может быть судебное решение.

Оставить комментарий

Похожие объявления

Премиум

Май 13, 2024

Услуги Финансового управляющего

Москва

25000.00 ₽

Август 29, 2023

Август 29, 2023

Услуги по банкротству физических лиц в Волгограде от Яндекс Банкротство

Находка

Цена по запросу

Август 29, 2023

Август 29, 2023

Услуги по банкротству физических лиц в Воронеже: ЮЦ "Солидарность" - отзывы

Осинники

Цена по запросу

Август 29, 2023

Август 29, 2023

Юристы по банкротству физических лиц юнити | Квалифицированная юридическая помощь

Судогда

Цена по запросу

Комментарии