Прогнозные балансы как один из методов планирования. Метод "коэффициента продаж" | Статья в журнале "Молодой ученый" "Финансовое планирование по коэффициентам продаж".

28391.00 ₽

Август 8, 2023

3

Составление прогнозного баланса как один из методов планирования. Метод "коэффициента продаж".

Грига Д. В. Прогнозный баланс как один из методов планирования. Метод 'процент от продаж' / Д. В. Грига.- Текст : прямой // Молодые ученые. - 2017.- № 2 (136). -С.391-394.- URL: https://moluch. ru/archive/136/38137/ (дата обращения: 07. 05. 2023).

Финансовый контроль является важным аспектом эффективности деятельности любой организации. На микроуровне одним из способов такого контроля является подготовка различных плановых, оценочных и прогнозных отчетов. В данной статье рассматривается составление прогнозного баланса как один из методов планирования и прогнозирования на предприятии. В качестве примера рассматривается метод коэффициента продаж, который является одним из методов формирования прогнозного баланса на основе тенденций продаж продукции.

Ключевые слова: прогнозный баланс, планирование, финансовая отчетность, метод коэффициента продаж

Одним из методов планирования на основе финансовой отчетности является составление прогнозного баланса.

Прогнозный баланс - это особая форма финансовой отчетности, которая может быть использована для получения информации о будущем состоянии организации на конец прогнозного периода.

Для правильного составления прогнозного баланса необходимо систематически собирать накопленную информацию о финансовой деятельности организации, анализировать ее финансовое положение за несколько периодов и проводить расчеты необходимых показателей.

При прогнозировании баланса важно учитывать взаимосвязь между показателями и возможными будущими рыночными условиями. Необходимо рассмотреть, какие элементы баланса останутся неизменными, какие могут существенно измениться, а какие окажут на них влияние.

Одной из основных задач прогнозного баланса является выявление тех или иных финансовых проблем, для которых руководство компании не планировало их решение. Кроме того, на основе прогнозного баланса могут быть рассчитаны различные финансовые коэффициенты.

С помощью прогнозных балансов руководство компании имеет возможность оценить будущее финансовое положение организации, выявить проблемы, которые могут негативно повлиять на ее финансовую устойчивость, проверить правильность различных финансовых расчетов и оценить уровень финансовых показателей. В соответствии с требованиями финансовых рынков оцениваются финансовые прогнозы и их источники, а также размер будущих обязательств компании.

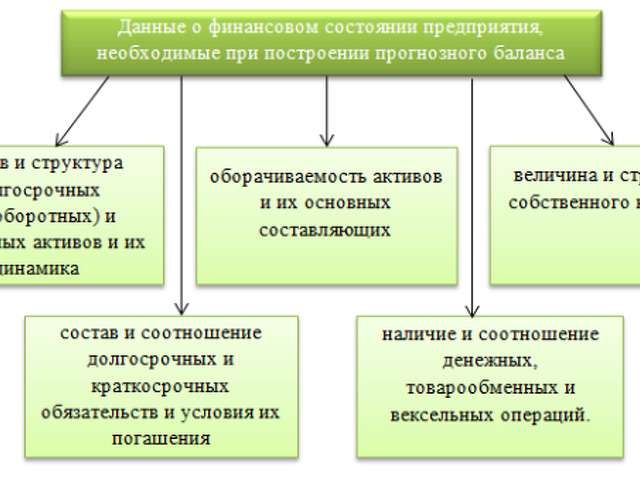

В настоящее время существуют специальные компьютерные программы для финансового моделирования, которые могут оказать большую помощь при составлении прогнозной бухгалтерской отчетности на основе определенных показателей. Все цены формируются на основе существующих финансовых результатов с учетом планируемой производственной деятельности. Перечень основных элементов, необходимых для подготовки прогнозного баланса, приведен на рис. 1.

Рисунок 1. Данные, необходимые для составления прогнозного баланса

Тема методов прогнозирования финансовой отчетности является предметом исследования многих российских и зарубежных авторов, в том числе М.В. Лимара, В.О. Подольской, А.Д. Шеремета, Г.В. Савицкой. Однако на сегодняшний день для детального представления эволюции прогнозной отчетности необходимы дальнейшие исследования, поскольку в научной литературе отсутствует блок методологических подходов к формированию прогнозных балансов. В условиях динамично развивающейся внешней среды достаточно сложно точно спрогнозировать изменение конкретных показателей и факторов, влияющих на них.

В данной статье рассматривается метод составления прогнозного баланса, основанный на пропорциональной зависимости показателей от наиболее распространенных показателей продаж.

Суть этого метода заключается в том, что статьи баланса, зависящие от выручки от продаж, изменяются в соответствии с изменением выручки от продаж. Этот метод также имеет такие названия, как "метод коэффициента продаж". При составлении баланса необходимо учитывать определенные правила, а именно

- Увеличение оборота должно быть подкреплено высоким уровнем активов.

- Недостаток средств должен покрываться за счет внешних средств (например, за счет заимствований).

- Увеличение активов может быть частично профинансировано за счет увеличения текущих обязательств, нераспределенной прибыли и накопленных платежей.

Для подготовки прогнозного баланса по данному методу необходимо выполнить ряд действий.

Первым шагом является определение предполагаемого объема продаж. Существует несколько методов расчета прогнозных объемов выручки (табл. 1).

Методы расчета прогнозной выручки от продаж

Второй шаг - определение процентного изменения выручки за плановый период по сравнению с отчетным периодом.

Третий шаг - составление отчета об ожидаемых финансовых результатах.

Величина выручки рассчитывается в соответствии с одним из выбранных методов, как описано выше.

Такие статьи отчета о прибылях и убытках, как себестоимость продаж и коммерческие расходы, могут быть рассчитаны в процентах от выручки. Для этого необходимо определить долю статьи в выручке за отчетный период и рассчитать предполагаемый прогнозируемый объем продаж.

При определении величины административных расходов, как правило, сохраняется сумма за отчетный период.

Прочие доходы и расходы, не связанные с хозяйственной деятельностью компании, оцениваются в соответствии с их влиянием на результаты.

По результатам подготовки прогнозного отчета рассчитывается чистая прибыль за период.

На четвертом этапе сразу составляется прогнозный баланс. Определяются конкретные статьи баланса, которые зависят от оборота. Увеличение объема продаж требует увеличения основных средств и запасов. Увеличение объема продаж также требует дополнительных операций с поставщиками, например, закупки сырья и материалов, что увеличивает дебиторскую задолженность и денежные средства. Приобретение дополнительного сырья и материалов требует финансирования из внешних источников.

Величина собственного капитала (уставного, добавочного и резервного) и долгосрочных обязательств остается неизменной.

Величина нераспределенной прибыли определяется путем прибавления к ожидаемой чистой прибыли величины нераспределенной прибыли за отчетный период, определенной на предыдущем этапе.

На пятом этапе значения исходных элементов суммируются для определения общей суммы активов и обязательств.

Заключительным этапом составления прогнозного баланса является определение потребности во внешнем финансировании. Потребность во внешнем финансировании определяется как разница между суммой активов и пассивов. Рассчитанная величина необходима для корректировки баланса с целью создания балансового капитала.

Поэтому чем больше увеличивается объем продаж, тем больше потребность в дополнительном внешнем финансировании.

В дальнейшем прогнозные значения баланса могут быть использованы для мониторинга будущих финансовых показателей. На основе данных баланса могут быть рассчитаны различные финансовые показатели (например, ликвидность, финансовая устойчивость). Кроме того, баланс может быть использован для установления целевых цен на отдельные активы и обязательства.

1 Создание и анализ баланса провизий [Электронный ресурс]. - Accessed from: http://finbook. news/kommertsiya-book/postroenie-prognoznogo-balansa-ego-18347. html-Загл. с экрана. - Ras. Рас.

2 Прогнозный баланс и его составление [Электронный ресурс]. - Accessed from: http://programmist1s. ru/byudzhet-po-balansovomu-listu/#comment-141052-Zagl. from screen. - Яз.

3 Бахрамов Ю.М., Глухов В.В. Финансовый менеджмент: учебник для вузов. 2-е изд. Стандарты 3-го поколения. -СПб. 2011. с. - 496: ил. 2011.

4 Прогнозирование баланса [Электронный ресурс]. - Accessed from: http://www. studfiles. ru/preview/596481/- Загл. с экрана. - Русский.

5 Бухгалтерский баланс резервов [электронный ресурс]. - Accessed from: http://www. financejump. ru/suuns-218-1. html-Загл. с экрана. - Русский.

6 Методические рекомендации [электронный ресурс]. - Accessed from: http://www. studfiles. ru/preview/5719821/page:16/- Загл. с экрана. - Русский.

7 Проект баланса резервов для целей стратегического управления [электронный ресурс]. - Accessed from: http://www. pokrovec. ru/sostavlenie_prognoznogo_balansa_dlj_celei-3. html - Загл. с экрана. - Русский.

Ключевые термины (автогенерируемые): прогнозный баланс, отчетный период, процентный метод, метод составления, объем продаж продукции, прогнозный отчет, прогнозный отчет, управление предприятием, финансовая отчетность, финансовая устойчивость.

Оставить комментарий

Похожие объявления

Сентябрь 9, 2023

Сентябрь 9, 2023

Постеры Spotify на заказ в Москве | Получить индивидуальный постер Spotify

Калязин

Цена по запросу

Сентябрь 9, 2023

Сентябрь 9, 2023

Каталог брокеров ЦИАН - найдите лучшего брокера для ваших нужд

Сердобск

Цена по запросу

Сентябрь 9, 2023

Сентябрь 9, 2023

Услуги перевода с английского языка - быстрые и доступные переводы

Чусовой

Цена по запросу

Комментарии