Запрет на безакцептное списание соцвыплат для погашения кредита

14204.00 ₽

Октябрь 18, 2022

14

Безакцептное списание в счёт погашения задолженности по кредиту

С одной стороны, все клиенты, заключая кредитные договоры, "видели условия, при которых банк имеет право выделять ресурсы на публикацию в случае неуплаты". погашения Задолженность по счету клиента была открыта в банке' или клиент подписал заявление. 'Я был направлен в банк в день платежа. по кредиту ', выплата средств с моего счета, открытого в банке "Хороший", или что-то в этом роде, указывает на то, что между банком и заемщиком достигнуто соглашение.

Как только у заемщика возникает задолженность по платежам, оба банка, на основании договора, или мандата, начинают все до цента дробить. И совершенно без разницы, что вы едите, одеваете и кормите своих детей, платите своим детям, оплачиваете коммунальные счета, путешествуете.

Если вы посмотрите на закон, то не найдете ни одной статьи, которая бы позволяла кому-то лишать кого-то самостоятельности. Согласно исполнительным документам (на основании судебных решений), этот размер не может превышать 70% (в случае алиментов на содержание несовершеннолетних детей), а в других исполнительных документах - менее 50%. Это предусмотрено законом. А именно, статья 138 Трудового кодекса и статья 99 Закона об исполнительном производстве. Тогда банк сможет фактически заработать на вас 100%.

Кроме того, закон содержит перечень видов доходов, которые не могут быть реализованы, т.е. статью 101 "о процедурах реализации". Этот список состоит из 17 пунктов и поэтому не представляет собой полную статью.

Банки не "гребут" все подряд. Почему бы и нет?

Вся проблема в том, что для банков все прибыли, компенсации, дополнительные сборы и т.д., определяемые законом как доход, не подлежащий обложению, являются просто "обезличенными" средствами на счете клиента. И поскольку банк получил права по договору (заявлению) на списание Он выжимает их из купюр. И недостаточно того, что банк говорит, что это прекратится. Банк думает об условиях договора, а суд, если вы туда обратитесь, рассмотрит правоту банка и откажет вам в суде. В конце концов, банк произвел списания с разрешения и по приказу заемщика, то есть он действовал в рамках закона. А поскольку большинство судей просто не хотят понимать, что из-за юридической неграмотности заемщик не может правильно передать обоснование своего иска в суд, условия договора связаны и любимы банком, статьи 421 договора "свободы" "достаточно, чтобы признать такое поведение банка законным". И почему-то судьи не хотят обращать внимание на то, что такое поведение банка является косвенным нарушением. Статья 20, часть 1, ст. 35, ст. 39 Конституции Российской Федерации.

Я предлагаю к вашему разочарованию: "И стоит ли все это писать, если ничего нельзя сделать?".

Нет. Вы можете позволить банку "ограбить" вас, но для этого вы должны доказать, что пункт (заявление), на который ссылается банк, несущественен.

Поэтому давайте разберемся, как это сделать.

Как я уже сказал, самым важным аргументом банка является "свобода договора". Как любят писать банки: "Клиент добровольно выразил желание, чтобы банк имел право на безакцептное списание Суд согласен с его выводом: "Изучив договор, суд приходит к выводу, что между сторонами договора существовали согласованные условия (такие условия). Суд согласен с его заключением: "Изучив договор, суд решает. Что договор (если пункт - то) содержит согласованное сторонами условие о том, что банк имеет право на безакцептное списание снять деньги со счета заемщика".

Когда вы пришли в банк и сели за стол переговоров, каждый (вы и представитель банка) взял лист бумаги и ручку и начал вместе работать над формулировкой кредитного договора. Например: вы должны подписать кредитный договор. Затем представитель банка спросил вас: "Послушайте, послушайте, согласны ли вы с этим пунктом? о безакцептном списании И вы говорите: "Да, конечно, хочу", хлопаете в ладоши и подписываете контракт.

Конечно, нет. Редакция договора составляется банком, и, помимо подписания договора (генерального договора) или отказа от принятия договора кредита Другого варианта нет. Такова воля договора.

Кроме того, банки и суды часто приводят основной "убийственный" аргумент, что у заемщика была возможность подать заявку. за кредитом Но он добровольно заключил договор с этим банком...". И это весомый аргумент. И на каком основании? Суд изучил ситуацию и ставки других банков, действовавших на момент получения ... кредитов ? Или были неопровержимые доказательства того, что клиент не подписывал контракт ни с каким другим банком? А при чем здесь другой банк? Существуют конкретные случаи и конкретные кредитные договоры. Есть только ссылки на другие банки, которые должны рассматриваться в суде вместе с ним и при любой возможности рассматриваться как основа для вывода, при этом ссылки на другие банки и ситуации, когда в деле практически нет материалов или данных, являются несостоятельными.

Но я отвлекаюсь.

Например, первое, что не следует выяснять, - это злополучная воля договора. Из п. 4 ст. 421 BW (то, что так любят банки и суды, но почему-то - забыли только о предмете данного пункта) не учитывает тот факт, что следы и обстоятельства договора направляются по усмотрению сторон, каждая из которых определена законом или иным правовым актом Название (ст. 422 УК).

Другими словами, только соответствующие обстоятельства сторон составляют основу соглашения. То же самое относится и к статье 420(1) Гражданского кодекса.

Однако кредитные договоры либо содержат стандартную форму, либо заключаются в форме акцепта оферты. Об этом стоит поговорить отдельно, но в разное время.

Поскольку договор заключен в стандартной форме, то на практике в соответствии с п. 1 ст. 428 Гражданского кодекса, который является отсылочным договором и подлежит применению, п. 2 отмечает.

К вопросу о свободе договора часто обращался Конституционный суд Российской Федерации. Постановление Конституционного суда № 4-П от 23 февраля 1999 года соответствует тому, что генеральный директор как сторона договора не может влиять на его правила. Как экономически более слабая сторона в этих правоотношениях, генеральный директор должен иметь особую защиту своих прав. Это требует соответствующего правового ограничения свободы договора другой стороны, т.е. банка.

Более того, в постановлении Высшего арбитражного суда № 16 от 14 марта 2014 года (п. 9-11) прямо указано, что воля договора должна быть ограничена стороной, создавшей договор.

Это одна из причин.

Вторым основанием, по которому соответствующее место (приложение) должно быть признано неправомерным, является навязывание покупателю условий договора, ущемляющих права покупателя по сравнению с правилами, установленными законодательством Российской Федерации или иными правовыми актами. Установлено. Это объясняется в ст. 1 ст. 16 Закона "О защите прав потребителей".

И 3 На основании того, что данный пункт нарушает законодательство Российской Федерации, он считается недействительным.

Теперь давайте рассмотрим, почему он недействителен и какие положения закона были нарушены.

Пункт 2 примечания 854 Гражданского кодекса Российской Федерации предусматривает, что без решения клиента списание Деньги, указанные на счете, предполагаются по решению суда. Он также может быть определен законом или договором между банком и покупателем.

Способы и правила погашения кредита Постановление Центрального банка Российской Федерации № 54-П. погашение (Возврат) депонированной банком валюты и выплата процентов по ней производятся в правильном порядке. списания Средства с банковского счета заемщика на основании платежного поручения; средства со счета заемщика - физического лица на основании письменного решения; валюта от заемщика - физического лица через корреспондента или другое кредитное учреждение; сертификат путем выплаты наличных от последнего банку-кредитору на основании полученных сбережений и удержания сумм, подлежащих выплате на оплату труда заемщикам, являющимся работниками банка-кредитора (по запросу или на основании перевода средств в казначейство банка).

Ни в юридических записках, ни в нормативных актах такого права не содержится. как безакцептное списание .

Кроме того, гарантия статьи 35 Конституции Российской Федерации, которая гласит, что никто не может быть лишен имущества иначе как по решению суда, распространяется как на государственные, так и на гражданские дела. Таким образом, договорной процесс является о безакцептном списании заемщик нарушил права покупателя по сравнению с правилами, установленными законодательством Российской Федерации или иными правовыми актами в области защиты прав покупателя.

Все это основано на записке 819, 854 ГК РФ, пункте 3.1 постановления N 54-П, определении N 131-О Конституционного суда РФ от 7 июня 2001 года, где четко прописаны условия договора о безакцептном списании деньги со счета заемщика нарушает права покупателя".

Учитывая положения статьи 421 Гражданского кодекса РФ, можно сделать вывод, что условия, устанавливающие обязанность заемщика связаться с другим, являются обязательными, поскольку обстоятельства заключения договора оставлены на усмотрение сторон. Банки, не имеющие бесспорных гармонизированных закрытых счетов списание средств для оплаты кредита Термин "гармонизация" в кредитном договоре со стороны банка и включение критериев в договор. Разрешение на списание иностранной валюты со счета, открытого в этом банке, противоречит требованиям Кодекса предпринимательской деятельности и считается нарушением прав покупателя. Кроме того, поскольку в примечании 422 Гражданского кодекса РФ указано, что договор обязан соответствовать правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения, п. включенные банком в типовой договор не в соответствии с законом, считаются прискорбными (ст. 168 ГК РФ).

Именно по этим причинам вы должны обратиться в суд. Однако прежде чем вы сможете предъявить претензию, вам необходимо обратиться в банк с заявлением о незаконности данного аспекта договора (обязательно сохраните копию со штампом о принятии или таким же описанием сообщения и уведомления вместе с квитанцией). Претензионная структура договора. Если банк отказывается или не отвечает, можно подать иск в суд, чтобы защитить права покупателя и сделать восприятие определенных аспектов договора неблагоприятным.

Этот ответ, несомненно, помог бы решить еще одну проблему, придуманную банком.

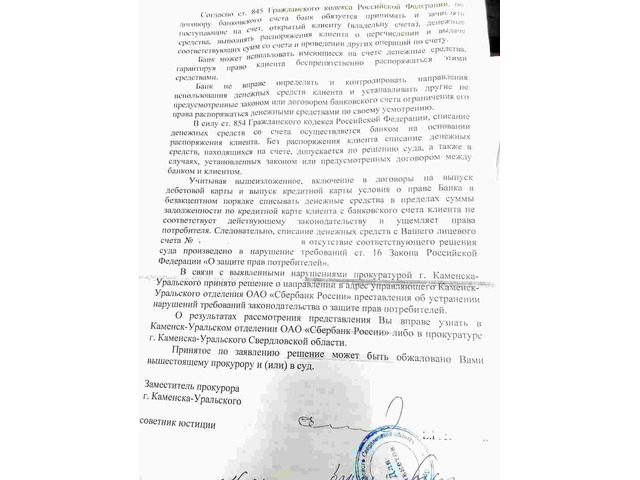

В подтверждение вышеизложенного приводится решение прокуратуры

Бесправный член также подтверждается правовым убеждением Верховного Суда Российской Федерации, изложенным этим судом в Постановлении N 301-АД15-10235 Верховного Суда Российской Федерации от 9 сентября 2015 года, Постановление Верховный суд Российской Федерации от 11 марта 2016 г. N 301-АД16-61, Договорный срок по банковскому праву. на безакцептное списание признается противоречащим правам покупателя и поэтому считается ненадлежащим.

Оставить комментарий

Похожие объявления

Август 29, 2023

Август 29, 2023

Услуги по банкротству физических лиц в Волгограде от Яндекс Банкротство

Находка

Цена по запросу

Август 29, 2023

Август 29, 2023

Услуги по банкротству физических лиц в Воронеже: ЮЦ "Солидарность" - отзывы

Осинники

Цена по запросу

Август 29, 2023

Август 29, 2023

Юристы по банкротству физических лиц юнити | Квалифицированная юридическая помощь

Судогда

Цена по запросу

Август 29, 2023

Август 29, 2023

Юридическая помощь по банкротству физических лиц в Санкт-Петербурге | ЮНИТИ

Рузаевка

Цена по запросу

Комментарии